С 1 июля 2011 года в Беларуси начинают действовать единые для Таможенного союза ставки таможенных пошлин и налогов на ввоз автомобилей физическими лицами.

До этой даты действовал протокол об отдельных временных изъятиях из режима функционирования единой таможенной территории Таможенного союза. Он подписан представителями трех стран Таможенного союза и предусматривает, что с 1 июля 2011 года на территории трех стран будут действовать единые ставки таможенных пошлин и налогов в отношении транспортных средств, ввозимых физическими лицами. Именно те ставки, которые определены соглашением о порядке ввоза товаров, транспортных средств физическими лицами.

Одновременно был подписан протокол временных изъятий, которым продлено действие национального законодательства в отношении ввоза транспортных средств на территорию Беларуси до 1 июля 2011 года. С этого времени действие протокола о временных изъятиях завершится. А это означает, что в отношении ввозимых гражданами легковых автомобилей будут действовать единые для всех стран ТС ставки таможенных пошлин и налогов. По мнению экспертов, они в четыре и более раз превышают ставки таможенных пошлин на ввоз автомобилей, действующих до 1 июля в Беларуси.

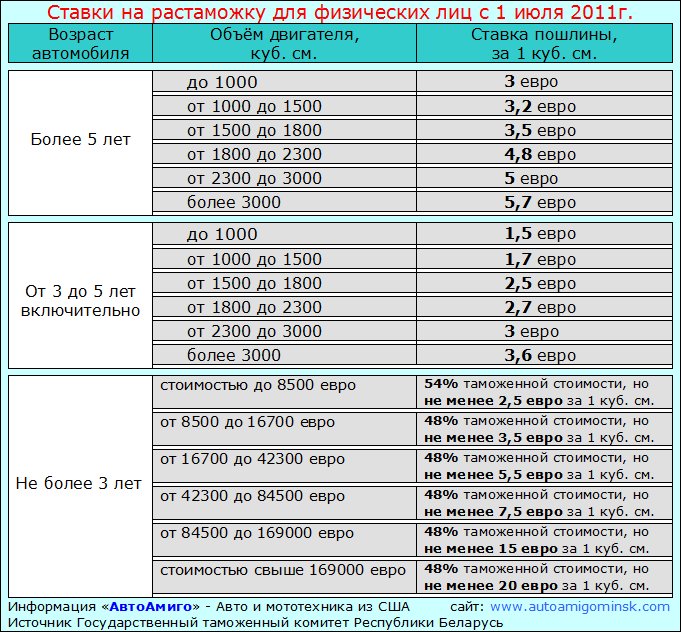

С 1 июля 2011г. таможенные пошлины на автомобили в Республике Беларусь (и Казахстане) сравнялись с Россией, что способствовало их увеличению от 4-х до 10 раз. Новые таможенные ставки приведены в таблице:

Растаможка на автомобили для физических лиц с 1 июля 2011г.

(Республика Беларусь, Россия, Казахстан):

Также Федеральной таможенной службой России был выработан механизм продажи на территории РФ автомобилей, которые были ввезены в Беларусь и Казахстан до 1 июля текущего года по пониженным ставкам таможенных пошлин. Об этом заявил начальник аналитического управления ФТС Владимир Ивин.

Суть механизма заключается в том, что если белорусский или казахстанский гражданин решит продать ввезенный по пониженной ставке автомобиль российскому гражданину, то он должен придти в свою таможенную службу и доплатить разницу ставки между действовавшей ранее пошлиной и той, которая введена в действие с 1 июля. «Если он не сделает это у себя, в принципе это можно сделать и в России. Мы также уполномочены на прием платежей в виде этой разницы между ставками пошлин», — отметил Владимир Ивин. После уплаты разницы в пошлине автомобиль может быть продан российскому гражданину и поставлен на регистрационный учет в России.

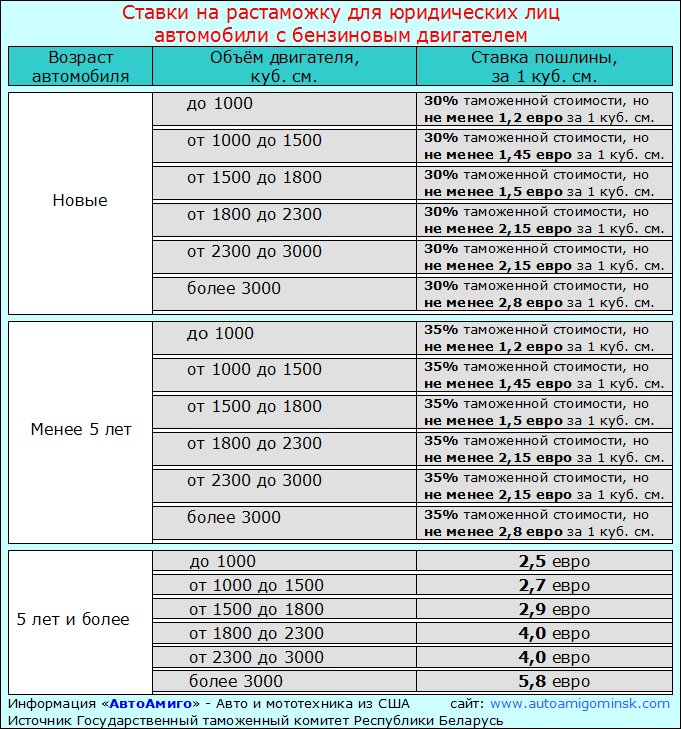

Растаможка для юридических лиц на автомобили с бензиновым двигателем

(Республика Беларусь, Россия, Казахстан):

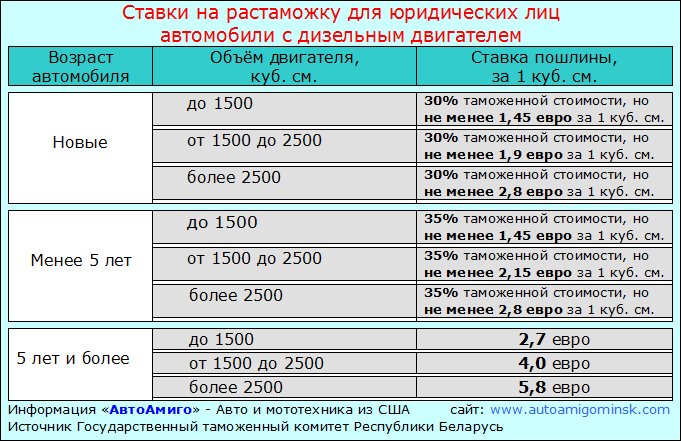

Растаможка для юридических лиц на автомобили с дизельным двигателем

(Республика Беларусь, Россия, Казахстан):